もしあなたが、「なんとしても融資を受けたい」と考えているならば、必ず精度の高い売上予測が必要です。

当たり前ですが、金融機関は、貸し倒れの発生をとても嫌います。貸し倒れリスクを回避するために、金融機関は事業計画書を隅から隅までチェックしてくるでしょう。

なかでも、すべての基本となるのが、新規事業の売上予測です。売上予測にズレがあると判断されてしまえば、当然返済計画にもズレが生じるわけで、そうなれば融資は決して受けられません。

そこで当記事では、誰もが納得する売上予測の立て方について、わかりやすく解説していきます。

日本政策金融公庫の場合、一度融資申請を却下されると、最低半年〜1年は待たないと再申請ができません。一発で融資を受けるためにも、ぜひ今回の内容を参考にしていただければと思います。

新規事業売上予測の立て方6ステップ

この章では、新規事業売上予測の立て方を、6ステップにわけて解説していきます。

- ステップ1:売上予測の算出方法を選択する

- ステップ2:予測期間を決める

- ステップ3:業種や地域差を加味して算出方法を決定

- ステップ4:必要なデータの収集

- ステップ5:損益分岐点と売上予測を実際に計算

- ステップ6:売上予測に即した融資金額の算定

それでは、ひとつずつ見ていきましょう。

ステップ1:売上予測の算出方法を選択する

売上予測には、大きく2つの方法があります。

- トップダウン:市場規模と自社のシェア率から計算する方法

- ボトムアップ:顧客の動向を考慮して計算する方法

既存データのない新規事業では、トップダウンのほうが計算は楽です。しかし、市場規模やシェア率データを用いた数値は、どうしても仮定の要素が強くなります。

一方ボトムアップは、業界における既存顧客の動きをもとに予測を立てる方法で、データさえ集まればより精度の高い予測が可能です。

理想としては、トップダウンとボトムダウンを両方おこない、中間点のデータを採用する方法でしょう。そうすれば、大きなズレの起きにくい予測を立てられるはずです。

なお、具体的な計算方法については、業界によって大きく異るため、のちほど詳しく解説します。

ステップ2:予測期間を決める

予測の算出方法を決めたら、次は予測期間を決めます。

予測期間に決まりはありませんが、最低限金融機関が求める期間をカバーしていないと、金融機関が正確に評価できません。そうなれば、融資の確率が下がってしまいますので、予測期間は必要な期間分をきちんと明示できるようにしてください。

一般的に、3年間の年次売上と初年度の月次売上は、最低限必要です。また、返済計画は売上計画がベースになるため、売上計画も返済年数分を作成する必要があるでしょう。(長期計画は概算でOK)

この辺は、ざっくばらんに融資担当者へ相談してみるのが、確実かもしれませんね。

ステップ3:業種や地域差を加味して算出方法を決定

前述のとおり、売上予測の具体的な計算式は、業界によって異なります。ここでは、いくつか代表的な計算式をまとめておくので、自社の新規事業に応じた計算式を使ってください。

■ 小売業(店舗販売の場合)

1㎡(1坪)当たりの売上高 × 売り場面積

■ 製造業・運送業など

設備の生産能力 × 設備数

■ 自動車販売業・化粧品販売業など

従業員1人当たりの売上高 × 従業員数

■ 飲食店・理容業など

客単価 × 席数 × 回転数

なお、「1㎡(1坪)当たりの売上高」のような具体的なデータは、日本政策金融公庫の「小企業の経営指標」が参考になります。業種ごとにこまかくデータわけされていますので、ぜひ活用していきましょう。

ステップ4:必要なデータの収集

ここまできたら、今度は必要なデータの収集に入ります。ただし、新規事業には、自社内に既存データが一切ないので、よそから以下のようなデータを集めなくてはなりません。

- 業界の平均値

- 競合企業の売上等データ

- アンケート調査の結果

- 現場での実地調査の結果

- 公的な統計データ

基本は、業界平均値や競合企業のデータですが、それだけだと実際の数値とズレが生じやすくなります。自社独自のデータで予測の精度を上げるためにも、必ずアンケートや実地調査をおこなってください。

また、自社でリサーチをしていると、金融機関からも評価が高くなります。大変であれば、調査会社などをじょうずに活用して、できるだけこまかくリサーチしていきましょう。

ステップ5:売上予測を実際に計算

データが揃ったら、いよいよ実際に計算をしていきましょう。たとえば、理容業の場合なら、計算は以下のようになります。

【条件】

- 客単価:4,000円 / 月間25日稼働

- セットチェア:3席

- 回転数:4回転

売上予測 = 4,000円 × 3席 × 4回転 × 25日 = 120万円 / 月

月次売上さえわかれば、あとはそれを基準に必要な年数で計算すればOKです。ただし、複数年次の予測を立てる際には、売上の成長率も加味しなければなりません。

一般的に新規事業の場合、この成長率を過剰に見込む傾向があるため、実現性の乏しい計画になりがちです。信憑性の薄い売上予測と思われないように、あくまでも適正な成長率を採用してください。

ステップ6:売上予測に即した融資金額の算定

売上予測からさまざまな経費を引き、きちんとした返済計画を作成したからといって、必ずしもその金額の融資が受けられるとは限りません。

融資の実行には、売上予測よりも、ある意味「自己資金の有無」のほうが影響は大きいです。あくまでも経験則ですが、実際には自己資金の3倍が融資の限度額だと感じています。

とはいえ、以下のような条件が揃っていれば、自己資金が少なくても、1,000万円クラスの融資だって不可能ではありません。

- 根拠にもとづいた売上予測

- 実現性のある返済計画

- 市場性のある優れた商品力

- 経営者が自分できちんと説明できるプレゼン力

- 十分な自己資金(保証人・担保設定した場合はなくても可)

いずれにせよ、融資希望額と実際の融資可能額には、大きな開きがあるものです。できるだけ高額な融資を受けたいのなら、融資に精通している専門家のアドバイスを受けるようにしてください。結果がまるで変わってくるはずです。

◆日本政策金融公庫の融資に関する記事は、こちらでも読めます

[related_link 791]金融機関はココを見ている!説得力のある売上予測のポイント

新規事業売上予測の立て方6ステップを理解してもらったところで、今度は説得力のある売上予測のポイントを紹介していきます。紹介するのは、以下の4点です。

- 根拠となるデータがきちんと揃っているか

- 損益分岐点との乖離度

- まずは1年を目安に黒字化を目指す

- 小さくてもいいので、なにか実績を用意しておく

どのポイントも、金融機関はしっかりとチェックしています。どの項目も抜けのないように、しっかりと検討していきましょう。

根拠となるデータがきちんと揃っているか

金融機関の融資担当者は、それこそ毎日何件もの融資申請を見ています。なので、申請者のつくった資料が、きちんとしたデータにもとづいているかどうかは、すぐに見破ってしまうでしょう。

ということで、事業計画書をつくる前に、根拠となるデータは必ず揃えてください。

なかでも、アンケート調査や店舗周辺での聞き取り調査の結果は、あなたの企業だけがもつオリジナルデータです。前述のとおり、金融機関は、その辺に転がっているデータをそれらしく加工した資料にうんざりしています。

反面、こういった1次情報がきちんと反映されている計画書があれば、金融機関は非常に高く評価してくれます。

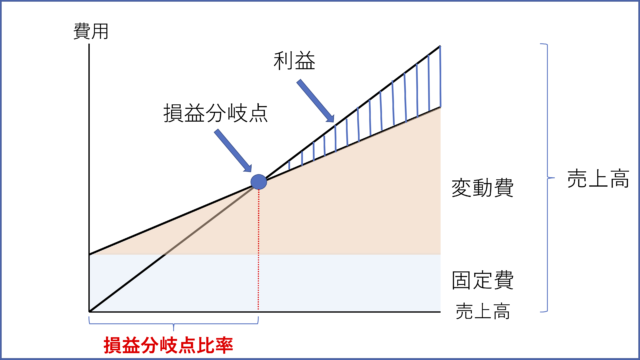

損益分岐点との乖離度

売上予測を立てたら、経費なども想定して、損益分岐点もしっかりと算出していくと思います。ここでは詳しく解説しませんが、一般的に損益分岐点比率(売上高と損益分岐点の乖離度)は、80%以下であればかなり優良だとされています。

90%以下であればとりあえず安全圏、60%以下なら超のつく優良企業です。(実際に60%を下回る企業はめったにありませんけど)

逆に、90%を超えるようなら、かなり危険領域に入っているといえます。もちろん、金融機関は、この乖離度を見てきますので、最悪でも10%以上の乖離度(比率90%以下)を出せるようにしっかりと整合性のある売上予測を立ててください。

まずは1年を目安に黒字化を目指す

新規事業をどのくらいの期間で黒字化させるか、これは経営者によって大きく判断の異なるところです。

一般的には、3年をひとつの目安として、計画を立てるケースが多いと思います。3年から5年の事業計画であれば、金融機関からクレームが出ることもないでしょう。

ただし実際には、できるだけ1年以内の黒字化を目指すべきです。なぜならば、黒字までの厳しい時期が長引くほど、資金が枯渇して倒産する確率が高くなるからです。

いったん新規事業がスタートすれば、いくら途中で苦しくなっても、もう基本的に融資は受けられません。黒字化するまでは基本的に融資からの持ち出しになるわけで、こういう不健全な状態は、できるだけ速く解消しなければなりません。

金融機関へ提出する目標設定とは別に、ぜひ1年間での黒字化に挑戦してみてください。かりに達成できなくても、経営が大きく上向くのは間違いありません。コロナウイルスの影響で現実は厳しいかもしれませんが、ぜひ目標は大きく設定していきましょう。

小さくてもいいので、なにか実績を用意しておく

金融機関は、実績を非常に重視します。新規事業ですから、実際に売上を提示するのはムリとしても、アンケート調査や店舗周辺での聞き取り調査など、実績はいくらでもつくれるものです。

実際の結果よりも、手間をかけてこういった独自の調査をおこなう姿勢が、金融機関への信用につながります。信頼も資金もない私たち中小企業は、ぜひこういった実績づくりを心がけていきましょう。

◆融資における実績の有効性に関する記事は、こちらでも読めます

[related_link 801]まとめ

冒頭でもお話ししたように、満足のいく金額の融資を受けるには、精度の高い売上予測が必要です。

しかし新規事業では、過去の実績がない状態で売上を設定しなければなりません。そのためには、きちんとした段階を経て、入念に売上予測をする必要があります。

今回紹介した内容を参考に売上予測をおこなえば、少なくとも金融機関からマイナス査定をされることはありません。ぜひ、試行錯誤しながら、より精度の高い売上予測をおこなってください。

なお、どうしても売上予測に自信のないかたは、まずは私どもの無料Webセミナーを受けてみてはいかがでしょうか。きっと、精度の高い売上予測をつくるための、大きな気づきが得られるはずです。